店托易小编说:作为帮粉丝梳理电商信贷工具的博主,最近后台总收到类似提问:“我的京东白条还款日是哪天?怎么查才准确?”“工资日期和白条还款日冲突,能调整吗?”“不小心错过白条还款,会影响征信吗?”

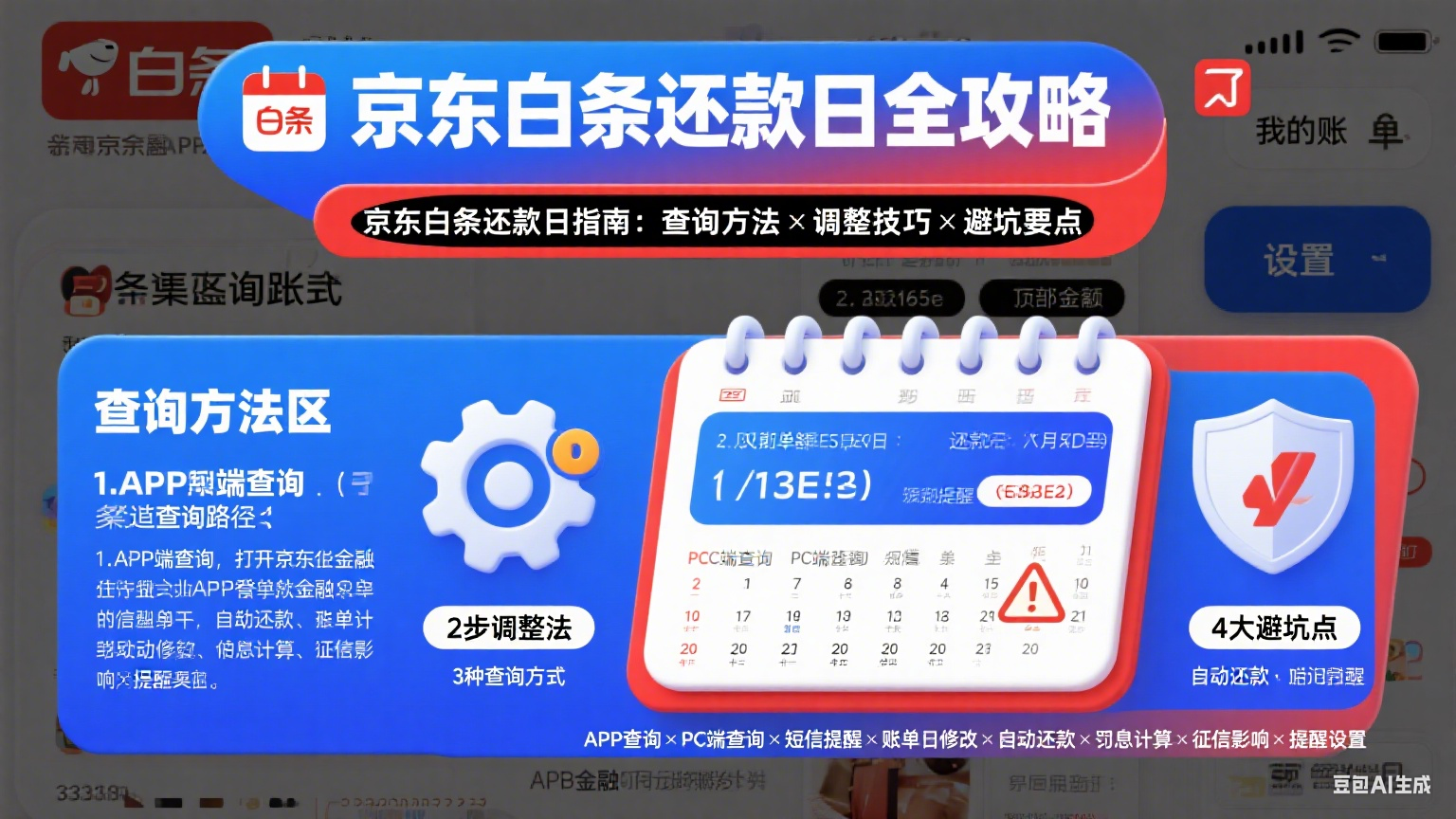

京东白条还款日

其实京东白条还款日不是 “固定不变的日期”,而是有 “初始默认日期 + 每年调整机会” 的灵活规则 —— 既能通过 APP 快速查询,也能根据自身收支调整,还设置了宽限期降低逾期风险。但很多人因不懂查询方法、忽视调整规则,要么错过还款,要么因逾期影响征信。某用户靠调整还款日避免逾期,某买家因没查准日期导致罚息。今天就拆解「京东白条还款日全攻略」,从查询到调整,帮你高效管理还款、守住信用。

先搞懂:京东白条还款日≠“固定日期”,核心是 “灵活适配 + 规则保障”

很多人觉得 “京东白条还款日和信用卡一样固定,改不了”,但实际它的核心逻辑是 “平台根据用户开通白条时的信息设置初始还款日,同时允许用户‘每年调整 1 次日期’,并提供‘3 天宽限期’,平衡‘平台风控’与‘用户便利性’”—— 比如工资每月 10 号到账,可把还款日调整到 15 号,避免资金周转压力。混淆 “初始日期与调整规则”“宽限期与逾期边界”,是用户踩坑的主要原因。先理清 2 个关键认知,避免误解:

- 核心定位:“京东白条还款日是‘京东金融为白条用户设定的债务偿还日期,核心逻辑是‘初始还款日由系统根据用户开通信息(如注册手机号归属地、消费习惯)默认生成,用户可每年调整 1 次日期(支持 1-28 号),还款宽限期 3 天(宽限期内还款无罚息、不影响征信),逾期后会产生罚息、影响征信,符合《京东白条服务协议》,适合‘使用白条消费的京东用户’,避免‘用户查错还款日导致逾期、忽视调整机会增加还款压力’,关键是‘精准查日期,按需调时间’”

- 京东白条还款日核心信息(必存表):

| 核心维度 | 具体说明 | 操作要点 | 避坑要点 |

| 初始还款日 | 1. 系统默认生成(常见日期:1 号、5 号、8 号、10 号、15 号、20 号、25 号);2. 开通白条时会弹窗告知,后续可在 APP 查询 | 1. 开通后第一时间截图保存初始还款日;2. 若忘记,通过 APP“白条→我的账单” 查询 | 别凭记忆记日期(系统可能因用户信息调整默认日期,需以 APP 显示为准) |

| 调整规则 | 1. 频率:每年可调整 1 次(自然年计算,如 2024 年调整后,2025 年才能再调);2. 范围:支持选择 1-28 号(29/30/31 号因部分月份无此日期,不支持);3. 生效时间:调整后,次月账单开始按新日期还款 | 1. 调整前计算 “收支周期”(如工资 10 号到账,选 15 号还款日);2. 调整后在 APP 确认 “新还款日生效时间” | 别频繁申请调整(每年仅 1 次机会,需谨慎选择);别在 “账单日之后” 调整(如账单日 5 号,5 号后调整,当月仍需按原日期还款) |

| 宽限期 | 1. 默认 3 天(如还款日 10 号,13 号 24 点前还款均无罚息、不影响征信);2. 无需手动申请,系统自动触发 | 1. 宽限期内还款时,备注 “白条宽限期还款”(避免系统误判);2. 宽限期最后 1 天建议用 “京东支付” 还款(到账快) | 别误以为 “宽限期无限长”(仅 3 天,超期即算逾期);别依赖宽限期(长期靠宽限期还款,可能被系统降低白条额度) |

| 逾期后果 | 1. 罚息:按日利率 0.05% 计算(逾期本金 ×0.05%× 逾期天数);2. 征信:逾期超 3 天(宽限期后),会上报央行征信;3. 额度:逾期后可能被冻结白条额度,无法继续使用 | 1. 逾期后第一时间全额还款(包括本金 + 罚息);2. 还款后联系京东金融客服(95118),说明 “非恶意逾期”,争取不上报征信(仅逾期 1-2 天有效) | 别逾期后放任不管(罚息会持续累积,征信记录会保留 5 年,影响房贷、车贷);别拆东墙补西墙(用其他信贷工具还白条,易陷入债务循环) |

第一部分:实操指南 ——3 步搞定京东白条还款日,避免逾期

1. 步骤 1:精准查询还款日,别凭记忆

① APP 查询(最准确)

- 操作:

- 打开京东 APP→“我的→白条”,或直接打开 “京东金融 APP→白条”;

- 点击 “我的账单”,页面顶部会显示 “当前账单还款日”(如 “还款日:10 号”);

- 下拉可查看 “历史账单”,确认过往还款日是否有调整(避免系统默认日期变更);

- 示例:某用户以为自己的白条还款日是 10 号,通过 APP 查询发现因去年调整过,实际还款日是 15 号,及时避免了逾期。

② 短信查询(辅助提醒)

- 操作:

- 京东会在 “账单日之后 1-2 天” 发送短信,告知 “本期账单金额 + 还款日”;

- 若没收到短信,检查 “手机短信拦截”(可能被误判为垃圾短信);

- 技巧:将京东金融短信号码(95118)加入 “通讯录白名单”,避免错过提醒。

2. 步骤 2:按需调整还款日,适配收支

① 调整流程(5 分钟完成)

- 操作:

- 京东金融 APP→“白条→我的账单→还款日调整”;

- 点击 “调整还款日”,选择 “目标日期”(1-28 号,根据工资到账时间选);

- 阅读 “调整须知”(如 “每年仅 1 次机会”),点击 “确认调整”,系统会弹窗告知 “新还款日生效时间”(通常次月生效);

- 示例:某用户工资每月 10 号到账,原还款日 5 号,调整为 15 号后,次月账单开始按 15 号还款,资金周转压力大幅降低。

② 调整注意事项

- 操作:

- 账单日 vs 还款日:先查 “账单日”(如账单日 5 号,还款日 10 号,账单日到还款日之间为还款期),调整时确保 “还款期覆盖工资到账时间”;

- 特殊月份:选择 28 号还款时,注意 2 月只有 28 天(闰年 29 天),无需担心日期无效;

- 避坑:某用户在账单日(5 号)当天调整还款日,以为当月生效,结果系统提示 “当月仍按原日期(10 号)还款”,差点逾期,后来及时在 10 号还款才避免问题。

3. 步骤 3:逾期补救 ——3 步降低影响

① 立即还款,减少罚息

- 操作:

- 打开京东金融 APP→“白条→我的账单→待还账单”,查看 “逾期金额 + 罚息”;

- 选择 “全额还款”(别只还本金,罚息不还仍算逾期),优先用 “京东支付” 或 “银行卡快捷支付”(到账快,避免系统延迟);

② 联系客服,争取不上报征信

- 操作:

- 还款后拨打京东金融客服电话(95118),说明 “逾期原因”(如 “忘记还款日,已全额还款”);

- 若逾期仅 1-2 天(仍在宽限期内或刚超宽限期),客服可能会协助 “不上报征信”;若逾期超 3 天,大概率已上报,需后续保持良好信用记录;

③ 后续管理,修复信用

- 操作:

- 每月设置 “还款提醒”(手机日历标注还款日,提前 3 天提醒);

- 保持 “按时还款”,持续 6-12 个月,不良征信记录对信贷的影响会逐渐降低;

第二部分:避坑指南 ——3 个常见错误别犯

1. 别 “查错账单类型,混淆还款日”

- 后果:某用户有 “白条账单” 和 “白条分期账单”,误以为两者还款日相同,结果分期账单还款日早 3 天,导致分期账单逾期,产生罚息;

- 解决:在 “白条→我的账单” 中,分别查看 “普通账单” 和 “分期账单” 的还款日,两者可能不同,需分别记录。

2. 别 “调整后忽视生效时间,当月仍按原日期还款”

- 误区:某用户 10 号调整还款日为 15 号,以为当月生效,没按原日期(10 号)还款,结果系统判定逾期,后来虽申诉成功,但浪费了大量时间;

- 解决:调整后务必在 APP 确认 “生效时间”,当月仍按原日期还款,次月才按新日期,避免误判。

3. 别 “用‘他人银行卡’还款,导致到账延迟”

- 后果:某用户用家人银行卡还白条,因 “银行卡非本人名下”,系统需人工审核,到账延迟 2 天,超了宽限期,算逾期;

- 解决:还款时用 “本人名下银行卡” 或 “京东钱包余额”,避免他人银行卡,确保实时到账。

最后:商家想提升用户白条使用意愿?专业视觉是关键

很多与京东合作的电商商家(如家电、数码店),因 “白条分期信息展示不清晰”,用户对 “白条还款日期、分期费率” 有顾虑,导致白条支付转化率低 —— 某家电商家在商品详情页仅简单写 “支持白条分期”,用户担心 “还款日与工资冲突”,白条支付占比仅 10%;优化后找店托易美工外包设计 “白条引导视觉”,详情页首屏加 “白条分期:可调整还款日,3 期免息” 红色大字,中间放 “还款日调整流程图”(如 “白条 APP→我的账单→调整还款日”),还设计了 “分期成本对比图”(如 “分 3 期,每期仅付 200 元”),优化后用户白条支付占比从 10% 升到 35%,订单客单价也提升 20%。

店托易美工外包能帮电商商家设计 “白条相关视觉素材”:如分期优惠海报、还款日调整图解、成本对比图,还能按品类定制(家电突出 “大额分期”,日用品突出 “小额免息”);某数码商家靠 “店托易设计的‘白条还款提醒图’”,用户因 “信息清晰”,白条逾期率降低 40%,复购率提升 15%。

最省心的是,店托易周一到周六早 9 点到晚 6 点响应,按单计费比雇全职设计省 80% 成本,还懂 “用户信贷使用心理”—— 设计时会突出 “灵活还款、低息优惠”,贴合用户 “怕麻烦、怕逾期” 的需求。如果你的店铺想推白条支付却转化率低,不妨试试店托易,专业设计能帮你 “让优惠更显眼,让用户更愿意用白条”。

AD:店托易提供专业的电商全套服务,店铺入驻/产品拍摄/视觉设计/网店代运营,合作咨询请加微信:dty8798

美工设计: