店托易小编说:作为帮商家梳理数字化工具的电商博主,最近后台总收到类似提问:“开了网店,能用个人支付宝收货款吗?会不会被风控?”“支付宝企业版和个人版有啥区别?注册需要什么材料?”“用企业版发员工工资、对账,操作复杂吗?”

支付宝企业

其实支付宝企业版不是 “个人版的简单升级”,而是专为企业、个体工商户打造的 “数字化经营工具”—— 支持对公收款、批量发薪、税务对接等企业专属功能,还能提升品牌信任度;若用个人支付宝收经营性款项,不仅易触发风控,还可能影响税务合规。某电商商家用企业版后,对账效率提升 60%;也有人因注册材料不全,反复提交审核失败。今天就拆解「支付宝企业版全攻略」,从注册到功能使用,再到避坑要点,帮企业高效玩转数字化经营。

先搞懂:支付宝企业版≠“个人版升级”,核心是 “企业经营专属工具”

很多人觉得 “支付宝企业版只是多了个‘企业’标识,功能和个人版差不多”,但实际它的核心逻辑是 “围绕企业‘收、付、管、融’全链路需求,提供合规、高效的数字化解决方案”—— 比如支持对公账户绑定、开具增值税发票、批量处理订单收款,这些都是个人版不具备的。混淆两者差异,易导致 “经营性资金被风控、税务申报缺凭证、经营效率低”。先理清 2 个关键认知,避免误解:

- 核心定位:“支付宝企业版是‘蚂蚁集团为企业、个体工商户打造的数字化经营服务平台,核心逻辑是‘通过对公收款、批量支付、财务对账、税务对接等功能,满足企业日常经营中的资金流转需求,同时符合《非银行支付机构服务管理办法》及税务合规要求’,适合‘企业、个体工商户、电商商家等有经营性收款 / 付款需求的主体’,避免‘用个人支付宝收经营性款项、注册材料造假、忽视资金合规性’,关键是‘按主体类型准备材料,按需开通功能,确保资金合规’”

- 支付宝企业版与个人版核心差异(必存表):

| 对比维度 | 支付宝企业版 | 支付宝个人版 |

| 适用主体 | 企业(有限责任公司 / 股份公司)、个体工商户、合伙企业 | 个人(自然人) |

| 核心功能 | 对公收款、批量发薪 / 分账、税务对接、企业信用贷、定制支付方案 | 个人转账、购物支付、生活缴费、个人理财 |

| 收款限额 | 无默认限额(按企业资质调整,支持大额收款) | 年收款限额 20 万元(经营性收款易触发风控) |

| 资金管理 | 支持对公账户提现、分账到多个员工账户、财务对账导出 | 仅支持个人银行卡提现,无分账功能 |

| 合规要求 | 需绑定对公账户,收款需申报税务,可开具增值税发票 | 个人收款无需申报(经营性收款除外),无法开具企业发票 |

| 品牌信任 | 展示企业名称,提升客户信任度(如电商店铺收款显示 “XX 公司”) | 显示个人昵称,客户信任度低(如 “用户 123456”) |

- 支付宝企业版核心功能与适用场景(必看表):

| 功能类别 | 具体功能 | 适用场景 | 避坑要点 |

| 收款管理 | 1. 企业收款码(支持扫码付、线上订单收款);2. 大额转账收款(支持对公账户转账);3. 分账功能(自动拆分货款到供应商 / 员工账户) | 线下门店收款、电商平台订单收款、供应链分账 | 收款码需张贴在经营场所,避免用于非经营用途;分账比例需提前设置,避免后续纠纷 |

| 付款管理 | 1. 批量发薪(一次性发放多员工工资,支持 Excel 导入);2. 批量付款(向供应商付款,支持备注用途);3. 自动付款(设置定时付款,避免漏付) | 企业发工资、供应商结算、租金 / 水电费缴纳 | 发薪需上传员工身份证号(确保个税申报);批量付款需核对账户信息,避免转错 |

| 财务与税务 | 1. 对账报表导出(支持 Excel/PDF 格式,含收款明细、退款记录);2. 电子发票开具(对接税务系统,自动生成增值税发票);3. 税务数据同步(向税务局推送收款数据,方便申报) | 月度 / 季度对账、客户索要发票、税务申报 | 对账报表需及时备份(避免数据丢失);开具发票需确认客户税务信息(如纳税人识别号) |

| 增值服务 | 1. 企业信用贷(基于企业收款数据,提供无抵押贷款);2. 定制支付方案(如大型商超的会员支付系统);3. 企业账户安全保障(如大额转账需多人审批) | 企业资金周转、个性化经营需求、账户安全防护 | 信用贷需按时还款(影响企业征信);定制方案需提前与支付宝客户经理沟通,明确需求 |

- 关键数据:支付宝企业用户调研显示,使用企业版的商家,对账效率比用个人版高 70%;开通批量发薪功能的企业,发薪时间从平均 8 小时缩短到 30 分钟;因用个人版收经营性款项被风控的商家,90% 在升级企业版后恢复正常收款。

- 2 个关键认知:别踩 “用个人版收经营性款项”“注册材料造假” 的坑

- 别 “用个人支付宝收网店货款,被风控冻结”:某电商商家用个人支付宝收了 50 万元网店货款,被判定 “经营性收款超限”,账户临时冻结,资金无法提现,影响资金周转;

- 别 “注册时提交虚假材料,审核失败留记录”:某个体工商户为快速注册,PS 营业执照照片提交,被支付宝检测到,不仅审核失败,还被标记 “虚假申请”,6 个月内无法再次申请。

第一部分:实操指南 ——3 步玩转支付宝企业版

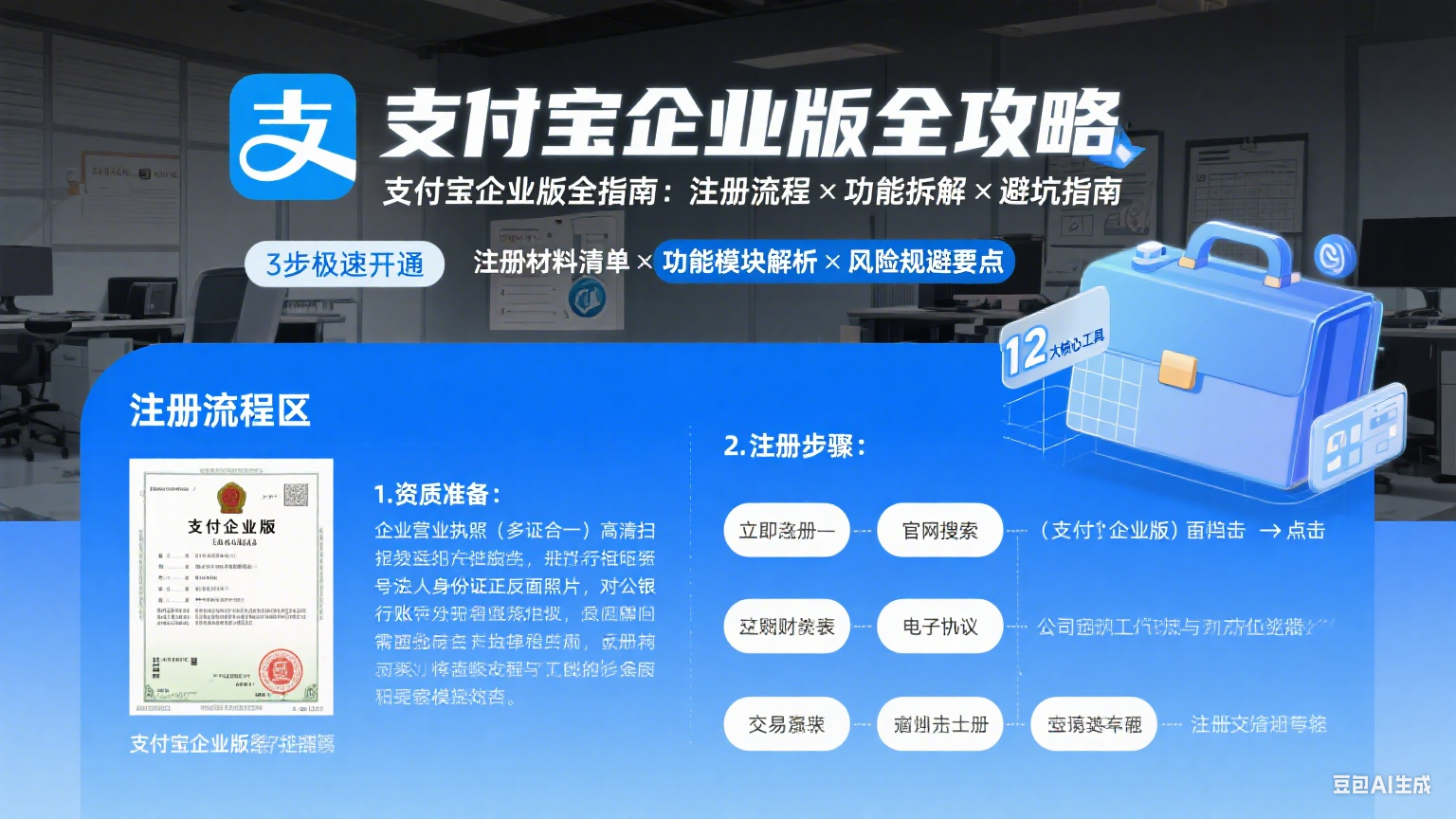

1. 步骤 1:注册开通 —— 按主体类型准备材料(关键一步)

① 核心注册材料(按主体类型区分)

- 操作:

- 企业(有限责任公司):准备 “营业执照正本照片、法人身份证正反面、对公账户信息(开户行 + 账号)、法人手机号(需实名)”;

- 个体工商户:准备 “营业执照正本照片、经营者身份证正反面、个人银行卡(可绑定经营者个人卡,无需对公账户)、经营者手机号”;

- 合伙企业:准备 “营业执照、全体合伙人身份证、对公账户信息、合伙协议(需盖章)”;

- 避坑:材料需清晰拍摄(无反光、无遮挡),法人 / 经营者手机号需与身份证实名一致,否则无法接收验证码。

② 注册流程(4 步完成)

- 操作:

- 进入官网:打开支付宝企业版官网(b.alipay.com),点击 “立即注册”,选择主体类型(如 “企业”“个体工商户”);

- 填写信息:输入企业名称、统一社会信用代码、法人信息,提交营业执照照片;

- 验证账户:法人手机号接收验证码,完成实名认证(个体工商户需经营者人脸识别);

- 绑定账户:企业需绑定对公账户(银行会打一笔小额验证款,输入金额完成绑定),个体工商户可绑定个人银行卡,激活后即可使用;

- 技巧:若对公账户验证失败,可联系开户银行确认账户状态(如是否为 “正常” 状态,无冻结 / 注销)。

2. 步骤 2:核心功能使用 ——3 个高频场景实操

① 开通企业收款码(线下 / 线上收款)

- 操作:

- 登录企业版后台→“收款管理→企业收款码”,选择 “线下收款码” 或 “线上收款链接”;

- 线下收款码:下载后打印张贴,支持微信 / 支付宝扫码付,收款直接进入企业账户;

- 线上收款链接:生成专属收款链接,嵌入网店、公众号,客户点击即可付款;

- 示例:某线下便利店开通企业收款码后,客户扫码付款显示 “XX 便利店(企业)”,信任度提升,月收款额涨 20%。

② 批量发薪(高效发工资)

- 操作:

- 登录企业版后台→“付款管理→批量发薪”,下载 Excel 模板,填写员工姓名、身份证号、银行卡号、薪资金额;

- 上传模板,系统自动校验信息(如银行卡号是否正确),确认无误后提交,选择付款方式(对公账户 / 企业余额);

- 提交后 1-2 小时内到账,员工会收到短信通知,后台可导出发薪记录,用于对账;

- 避坑:身份证号需准确填写(用于个税申报),若员工银行卡变更,需及时更新信息,避免发薪失败。

③ 导出对账报表(方便税务申报)

- 操作:

- 登录企业版后台→“财务中心→对账报表”,选择时间范围(如 “本月”“本季度”);

- 选择报表类型(如 “收款明细”“退款明细”“付款明细”),导出 Excel 格式,包含每笔交易的时间、金额、对方信息;

- 报表可直接用于财务做账,也可同步给税务人员,方便增值税申报;

3. 步骤 3:避坑指南 ——3 个常见错误别犯

① 别 “用企业版收非经营款项,触发风控”

- 后果:某企业用企业收款码收股东个人借款,被判定 “非经营性收款”,账户被限制收款 1 个月,影响正常经营;

- 解决:企业版仅用于经营相关收款(如货款、服务费),个人款项用个人支付宝,避免混淆。

② 别 “忽视对账,漏记交易导致财务混乱”

- 误区:某电商商家开通企业版后,未及时导出对账报表,月底发现多笔退款未记录,导致财务对账差异,需重新核对所有交易,浪费 3 天时间;

- 解决:每月底固定导出对账报表,与网店订单、银行流水核对,发现差异及时联系支付宝客服。

③ 别 “未开通发票功能,客户流失”

- 后果:某企业未开通电子发票功能,客户购买后索要发票,无法及时开具,客户流失率涨 30%;

- 解决:注册后立即在 “财务中心→发票管理” 中开通电子发票功能,设置发票抬头、税率,客户付款后可自动发送电子发票到邮箱。

第二部分:商家进阶 ——2 个技巧提升经营效率

1. 技巧 1:开通企业信用贷,解决资金周转

- 操作:

- 登录企业版后台→“增值服务→企业信用贷”,系统会根据企业近 6 个月收款数据、信用情况,给出可贷额度(通常 10 万 – 500 万);

- 申请后 1-3 个工作日放款,资金直接进入对公账户,按日计息(利率通常 0.02%-0.05%/ 日),随借随还;

- 避坑:信用贷需用于企业经营(如进货、扩大规模),不可用于投资理财,否则会被要求提前还款。

2. 技巧 2:定制支付方案(适合中大型企业)

- 操作:

- 联系支付宝企业版客户经理(官网可申请对接),说明需求(如 “大型商超会员支付系统”“跨境电商多币种收款”);

- 支付宝团队会定制方案,如开发专属支付接口、对接会员系统,提升客户支付体验;

最后:企业想提升支付转化?专业视觉是关键

很多企业开通支付宝企业版后,因 “收款码设计粗糙、活动宣传没吸引力”,导致客户支付意愿低或错过营销机会 —— 某线下餐饮企业,企业收款码用默认白底图,没标注 “扫码满 30 减 5” 活动,月收款额增长缓慢;优化后找店托易美工外包设计 “企业专属视觉”,收款码加品牌 LOGO + 活动文案(如 “扫码付款,立享满减”),门店海报设计 “支付宝支付优惠场景图”(如 “3 人同行,支付宝付款省 15 元”),优化后扫码支付占比提升 40%,活动参与率涨 35%。

店托易美工外包能帮企业设计 “高转化视觉素材”:如企业收款码、活动宣传海报、支付优惠指引图,还能定制 “行业专属模板”(餐饮突出满减,零售突出会员福利);某电商企业靠 “店托易设计的‘支付宝支付 + 会员积分’详情页图”,客户支付后开通会员的比例提升 25%,复购率涨 18%。

最省心的是,店托易周一到周六早 9 点到晚 6 点响应,按单计费比雇全职设计省 80% 成本,还懂 “企业经营视觉逻辑”—— 设计时会突出 “品牌信任、优惠信息、支付便捷性”,贴合客户 “放心付、划算付” 的心理。如果你的企业想靠视觉提支付转化、降经营成本,不妨试试店托易,专业设计能帮你 “让收款更吸睛,让经营更高效”。

AD:店托易提供专业的电商全套服务,店铺入驻/产品拍摄/视觉设计/网店代运营,合作咨询请加微信:dty8798

美工设计: